Sommes-nous à l’aube d’un krach boursier ? Ce que le ratio CAPE de Shiller nous révèle sur les marchés.

C’est une sensation très subjective, le climat boursier n’est pas à l’euphorie. Toutefois, une poignée de grandes entreprises technologiques américaines ont connu des performances époustouflantes et influencent significativement, par le poids qu’elles ont acquis, et l’évolution boursière et la valorisation du marché américain. Si on peut se réjouir de leur apport, il faut être conscient du risque qu’elles font courir au marché.

Retour sur l'exubérance irrationnelle et son impact sur les marchés

Le 5 décembre 1996, Alan Greenspan, alors Président de la Réserve fédérale américaine, prononce un discours dans lequel il s’interroge notamment sur l’impact de l’évolution des prix des actifs financiers sur la stabilité de l’économie. En particulier, il se demande comment intégrer les mouvements de marchés dans les indicateurs permettant de guider la politique monétaire quand ces mouvements sont soumis à de l’exubérance irrationnelle, comme ce fut le cas au Japon dans les dix années précédentes (i.e. de fin 1986 à fin 1996).

À l’époque, on ne parle pas encore de TMT (pour technologies, médias et télécommunications), ni de nouvelle économie, ni de « dot com », ni même de bulle internet, cela viendra plus tard. Amazon n’est pas encore cotée en bourse (elle ne le sera que le 15 mai suivant).

Les termes « exubérance irrationnelle » seront réellement popularisés quelques années plus tard par le professeur Robert Shiller de l’université de Yale, quand ce dernier les reprend pour intituler son ouvrage paru en mars 2000 et dans lequel il soutient que les marchés d’actions américains sont surévalués. Il est probable que le timing de la parution de cet ouvrage, publié alors que l’indice des valeurs technologiques, le Nasdaq, est à son sommet et s’apprête à perdre plus de trois quarts de sa valeur en deux ans et demi, ait contribué à la popularisation des termes, à tel point que l’on retient souvent aujourd’hui (consultez Wikipédia pour vous en convaincre) que Greenspan avait dénoncé, dès la fin de 1996, la surévaluation de la bourse américaine (ce qui relève d’une interprétation plutôt audacieuse des termes alors prononcés).

Robert Shiller compléta son ouvrage à l’occasion d’une deuxième édition parue en février 2005, dans laquelle il attirait l’attention sur la bulle immobilière dans laquelle se trouvaient les États-Unis. Un an plus tard, le marché immobilier résidentiel américain entama une longue dévalorisation de six années durant lesquelles il perdit plus d’un tiers de sa valeur.

En 2013, Robert Shiller et deux autres économistes, Eugène Fama et Lars Peter Hansen, partagèrent le prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel pour leur recherche empirique sur le prix des actifs. Shiller fut plus particulièrement récompensé pour sa découverte que, si ce n’est pas le cas à court terme, l’évolution du cours des actions est prévisible sur une longue période (plusieurs années).

Le ratio CAPE de Shiller : un indicateur clé pour les investisseurs

En bourse, on évalue souvent la cherté d’une action en divisant son cours de bourse par son bénéfice par action. On évalue ainsi quelque part le nombre d’années à attendre pour récupérer sa mise si l’entreprise distribuait tous ses bénéfices et si ceux-ci restaient stables.

Plus ce nombre est élevé, plus l’entreprise est chère.

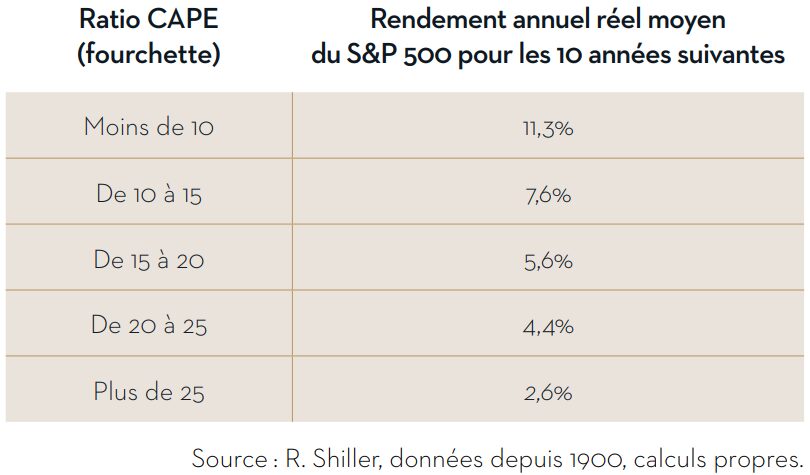

Robert Shiller et John Campbell, à la suite de Benjamin Graham et David Dodd, qui avaient suggéré de prendre en compte les bénéfices de plusieurs années consécutives plutôt que d’une seule pour lisser les effets de cycles, ont calculé la cherté de l’indice S&P 500, qui regroupe les 500 plus grandes entreprises cotées aux États-Unis, en divisant la valeur de l’indice par la moyenne mobile des bénéfices réels (i.e. ajustés pour tenir compte de l’inflation) de ses 500 composantes sur dix années.

En se basant sur ce ratio, baptisé « Cyclically Adjusted Price Earnings » ou CAPE, ils ont montré que :

- Plus l’indice S&P 500 est bon marché, meilleurs sont les rendements boursiers obtenus durant les 10 à 20 années suivantes.

- À l’inverse, plus le ratio CAPE est élevé, moins bonnes sont les performances boursières durant les 10 à 20 années suivantes.

Un signal inquiétant pour les marchés financiers ?

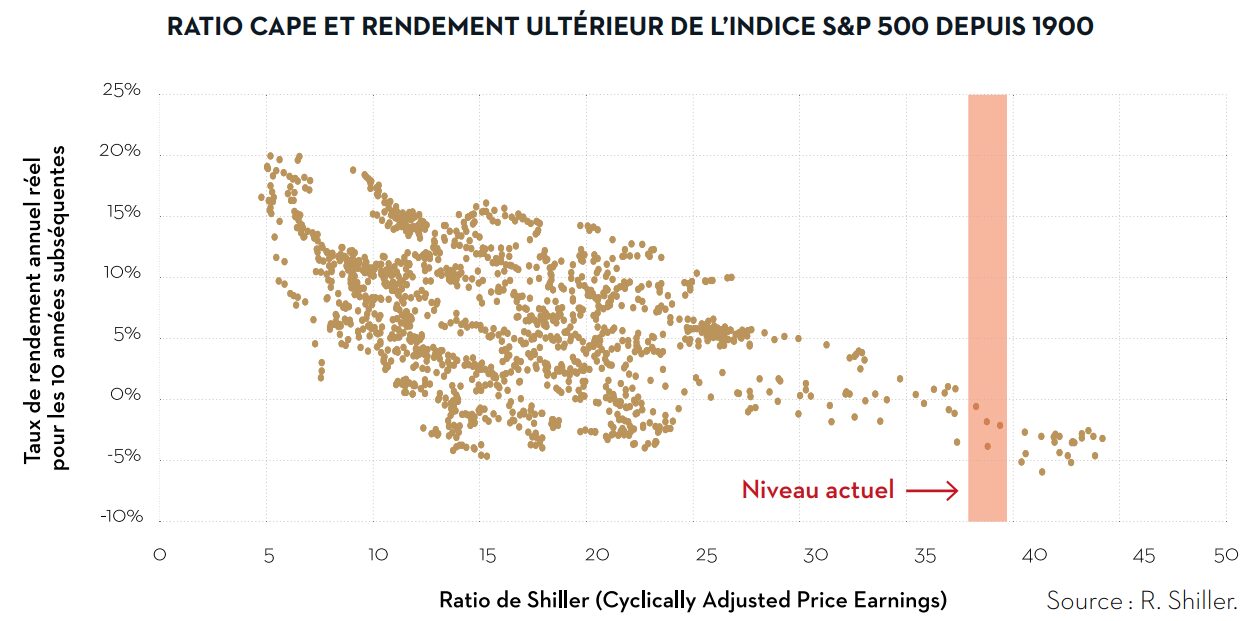

Le ratio CAPE de Shiller s’établit à fin 2024 à 37,9.

En 150 ans, il n’a été plus élevé qu’à deux périodes :

- Autour du sommet de la bulle internet (fin des années 1990 / début 2000).

- Durant le second semestre de 2021.

Comme le montre le graphique ci-dessous, si l’histoire se répète, le rendement à attendre d’un placement en actions américaines dans les 10 prochaines années sera au mieux très faible, voire plus probablement négatif.

Le S&P 500 va-t-il dès lors bientôt s’effondrer ?

Ces dernières années, l’indice S&P 500 a été sensiblement influencé par l’évolution d’une poignée de valeurs.

Il est fréquemment fait référence dans la presse financière aux « 7 magnifiques » ou « Mag-7 » (en référence au film « The Magnificent Seven » ou « Les Sept Mercenaires » en français), à savoir les sept premières capitalisations boursières de l’indice :

- Apple

- Nvidia

- Microsoft

- Amazon

- Alphabet (Google)

- Meta (Facebook)

- Tesla

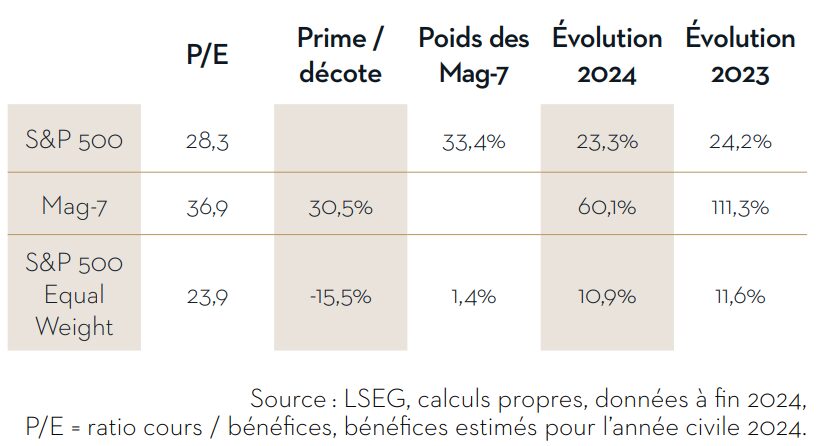

À elles seules, elles pèsent, fin 2024, plus d’un tiers de la capitalisation boursière des 500 valeurs qui composent l’indice S&P 500.

Bien sûr, par la nature même de la constitution de l’indice, les plus grosses entreprises pèsent plus lourd que les plus petites, mais une telle concentration ne s’est jamais produite.

Par exemple, à la fin des années nonante, à l’approche du sommet de la bulle des TMT, alors que le ratio CAPE se situait à son plus haut historique de 44,2, les sept plus grosses capitalisations pesaient moins de 20% de l’indice.

Il peut dès lors s’avérer utile de comparer l’indice S&P 500 à l’indice S&P 500 Equal Weight. Ce dernier comprend les mêmes 500 entreprises que le premier, mais, à la différence de celui-ci, il affecte un même poids à chacun de ses composants. Il dilue ainsi complètement l’impact des Mag-7.

On observe par exemple dans le tableau ci-dessous que les Mag-7 ont très largement surperformé leur marché de référence au cours des deux dernières années et qu’elles ont tiré celui-ci à la hausse.

La performance de l’indice S&P 500 Equal Weight est ainsi moins de la moitié de celle de l’indice traditionnel.

On observe aussi que la valorisation des Mag-7 (représentée par le ratio cours / bénéfices ou P/E) est nettement supérieure à celle du S&P 500, qui, elle-même, est supérieure à celle du S&P 500 Equal Weight.

La prépondérance des Mag-7 dans l’indice traditionnel pousse la valorisation de celui-ci à la hausse.

En d’autres termes, si les actions américaines sont en moyenne jugées chères, cette moyenne est tirée vers le haut par une poignée de valeurs.

Sans ces valeurs, la valorisation de la bourse américaine se situe dans sa norme de ces trente dernières années (en excluant de cette norme les périodes d’extrême surévaluation).

Trois scénarios pour l’avenir des marchés

Revenons à la question qui nous préoccupe. Le ratio CAPE nous annonce-t-il de piètres années boursières ?

Si nous admettons que le niveau atteint est intenable à long terme, nous voyons trois scénarios qui pourraient pousser le ratio à revenir à des niveaux plus raisonnables.

• Scénario défavorable : L’indice S&P 500 se contracte à la suite, par exemple, d’une hausse des taux d’intérêt, qui force une revalorisation à la baisse de l’actualisation des bénéfices futurs.

• Scénario intermédiaire : Seules les Mag-7 se déprécient à la suite, par exemple, de l’anticipation ou de la publication de résultats financiers décevants.

• Scénario favorable : Les Mag-7 réalisent la croissance bénéficiaire escomptée, mais leur cours de bourse n’évolue pas aussi vite. Leur valorisation redevient ainsi progressivement plus normale (le « P » du « P/E » avance moins vite que le « E »).

Enfin, même en cas de scénario défavorable, rien ne dit ni quand ni à quelle vitesse l’indice pourrait se contracter.

Il pourrait fort bien s’apprécier davantage pendant plusieurs années encore avant de revenir sur sa norme historique.

Retenez surtout ceci :

La valorisation d’une poignée de valeurs, qui pèsent très lourd dans la cote, est très élevée et se fonde sur l’anticipation d’une croissance très soutenue dans les années à venir.

Elle ne tolèrera pas la déception.

Face à l’incertitude des marchés et aux signaux donnés par le ratio CAPE de Shiller, il est essentiel d’adopter une stratégie d’investissement adaptée. Prenez rendez-vous dès maintenant pour faire le point sur votre portefeuille avec votre conseiller en gestion privé préféré.

♥️ Si vous avez aimé cet article, n'hésitez pas à le partager sur Facebook, LinkedIn ou X pour aider d'autres personnes à améliorer leurs connaissances financières. Ils vous remercieront.