Point sur les marchés et la stratégie d'investissement, juillet 2023

Marchés financiers

Différents indicateurs pointent vers un ralentissement de l’activité économique. L’inflation se tasse lentement. Le cycle de resserrement monétaire devrait toucher à sa fin dans les mois à venir. Les perspectives de croissance bénéficiaire demeurent, à ce stade, très bonnes pour les entreprises.

Conjoncture

Petit retour en arrière. La période qui a immédiatement suivi l’estompement de la pandémie de Covid, soit celle de la « réouverture », a connu une vigoureuse reprise économique, en premier lieu dans la manufacture. Après avoir laissé sa voiture un an et demi dans le garage, tout le monde voulait en acheter une nouvelle. En conséquence, l’offre, i.e. la production et la logistique, peinait à suivre le rythme soutenu de la demande. Certaines usines chinoises ne parvenaient pas à tourner à plein régime à cause de l’indisponibilité d’une main d’œuvre partiellement confinée. D’autres manquaient des composants entrant dans leur cycle de production. Il n’y avait par exemple pas assez de puces électroniques sur le marché. Les stocks s’entassaient sur les docks des ports asiatiques en attendant la disponibilité d’un navire de charge.

Les délais de livraison s’allongeaient, certains produits étaient même indisponibles pendant une période indéterminée. Ce boum non seulement est passé, mais il laisse la place actuellement à un ralentissement de l’activité économique dans la manufacture, surtout en Europe.

La reprise s’est montrée plus progressive dans les secteurs des services. Le tourisme et les loisirs, par exemple, ont connu un net rebond l’année dernière, parce qu’ils revenaient de loin, mais sans atteindre leur niveau d’activité d’avant-pandémie. Les consommateurs se montraient encore quelque peu méfiants et osaient moins planifier de grands et coûteux voyages. Cette méfiance s’est aujourd’hui complètement dissipée et la vitalité recouvrée de la demande se fait pleinement sentir dans les réservations, mais aussi dans les prix. Beaucoup de secteurs des services tournent à plein régime.

Cette reprise de l’activité économique a soutenu le marché de l’emploi, qui, à son tour, a stimulé la consommation des ménages. On sait aussi que cette reprise économique s’est accompagnée d’une hausse de l’inflation. Or, celle-ci n’a pas été alimentée par la spirale traditionnelle salaires-prix, comme nous l’évoquions dans notre précédent point trimestriel et comme l’ont confirmé récemment des études de la Banque centrale européenne et du Fonds monétaire international. L’inflation a principalement été nourrie par les entreprises, qui ont profité du contexte (dès lors que tout le monde voit le thème de l’inflation à la une des journaux, pourquoi se priver) pour augmenter leurs prix plus vite que leurs coûts ne croissaient et ainsi regarnir leurs marges bénéficiaires. En conséquence, les salaires augmentant moins vite que les prix, les revenus récurrents des ménages ont perdu de leur pouvoir d’achat.

Si la consommation a malgré tout tenu bon, c’est certainement grâce à l’épargne forcée des ménages constituée durant la pandémie en plus, bien sûr, des gains d’emplois.

On peut craindre dorénavant un tassement de l’activité économique. Un ralentissement plus prononcé n’est pas non plus à exclure. Côté entreprises, la hausse des taux d’intérêt réduit mécaniquement l’attractivité des investissements. Des projets jugés rentables quand le coût du crédit tournait autour de 1% le sont forcément moins quand celui-ci avoisine les 5%. Dès lors que le taux d’emploi n’augmente plus, voire qu’il se tasse un peu et que l’épargne « Covid » a été épuisée et ne permet plus de combler la hausse du coût de la vie, l’inflation va commencer à sérieusement rogner le pouvoir d’achat des ménages et menacer la consommation privée. À moins que la spirale prix salaires ne se mette enfin en œuvre, ce qui ne serait pas, mais alors pas du tout, au goût des autorités monétaires. Comprenez que, dans un tel cas de figure, les taux d’intérêt pourraient monter bien davantage.

Or on observe, sans réelle surprise, un essoufflement de l’optimisme des chefs d’entreprises dans les enquêtes d’opinion. Les indicateurs prévisionnels pour les six mois à venir sont dans le rouge en ce qui concerne la manufacture, dont l’activité est donc attendue en contraction. Ils demeurent dans le vert pour les services, mais leur tendance est néanmoins nettement baissière. À ce stade, on s’attend donc à ce que la croissance économique baisse dans les mois à venir sans toutefois descendre sous zéro.

Matières premières

Le cours des matières premières, dans leur ensemble, a fait du surplace durant le trimestre écoulé. Sur un an, il s’est replié d’une dizaine de points de pourcentage. Le cours du pétrole a, quant à lui, poursuivi sa tendance baissière, perdant 6% entre fin mars et fin juin. Sur un an, sa contraction approche les 35%. L’évolution du prix des matières premières en général et des produits énergétiques en particulier exerce donc pour l’instant une pression baissière sur celle des prix à la consommation.

Inflation

L’inflation baisse en Europe comme aux Etats-Unis. Cela veut dire que la hausse des prix décélère.

En clair, les prix continuent à monter, mais moins vite. Pour que les prix baissent, il faudrait se trouver en déflation. Si l’idée peut sembler séduisante au portefeuille des ménages, la déflation est généralement caractérisée par une situation de contraction économique fort peu enviable.

Hors énergie et alimentation, l’inflation décroît également, mais beaucoup moins vite. À fin mai, elle s’élevait encore à 5,3% aux Etats-Unis (versus 4,0% pour l’inflation globale) et 6,9% en Zone Euro (versus 6,1% pour l’inflation globale). À plus long terme, les marchés financiers demeurent convaincus que l’inflation finira par se replier autour de 2,5%.

Politique monétaire

Durant le trimestre écoulé, les principales banques centrales ont poursuivi le relèvement de leurs taux directeurs pour lutter contre l’inflation. Elles ont toutefois, pour la plupart, ralenti leur rythme puisque les hausses se comptent désormais en quarts de point et non plus en demi-points de pourcentage.

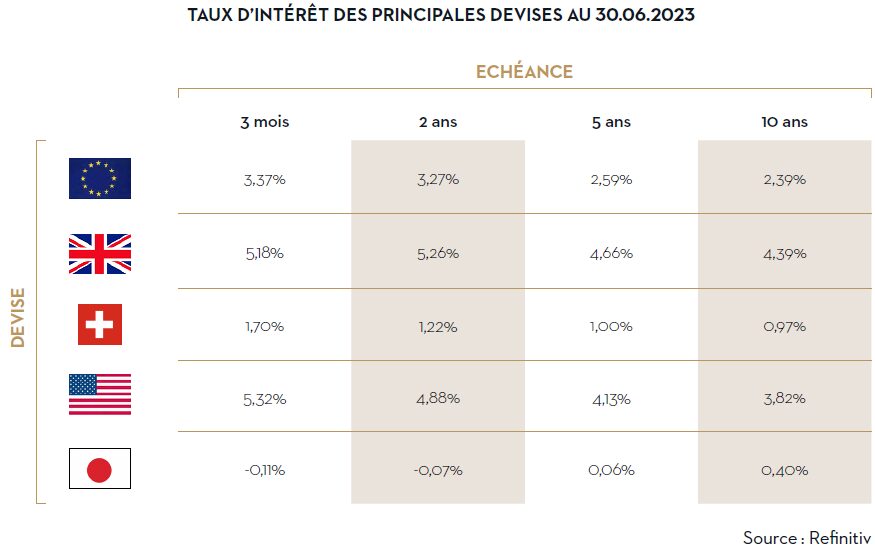

Ainsi, la Banque centrale européenne a rehaussé à deux reprises, le 10 mai et le 21 juin, chaque fois de 0,25 point de pourcentage, ses principaux taux directeurs. La rémunération au jour le jour des dépôts bancaires s’élève désormais à 3,5%. Le marché attend encore au moins une hausse de 0,25 point en juillet.

La Réserve fédérale américaine a, elle, relevé son principal taux directeur de 0,25 point le 4 mai pour le porter dans la fourchette de 5,00% à 5,25%. Elle a décidé de ne pas bouger en juin, pour laisser un peu de temps à sa politique monétaire d’infuser dans l’économie. Elle a toutefois laissé entendre qu’elle n’en a pas fini avec le relèvement de ses taux, contrairement à ce que le marché, à défaut de l’avoir vraiment anticipé, avait à tout le moins espéré. Au moins une hausse de taux est encore attendue d’ici la fin de l’année.

On sent que la mission des banques centrales devient délicate. Le relèvement des taux d’intérêt a été sensible. Si l’inflation est loin d’être revenue au niveau souhaité par les autorités monétaires, elle a entamé sa décrue.

Pendant ce temps, l’industrie manufacturière montre des signes de net ralentissement. Et les indicateurs avancés dans les secteurs des services pointent vers un tassement de l’activité. Les banques centrales font également face à une situation relativement inédite dans la mesure où les hausses de prix n’ont pas été menées par les entreprises pour compenser une hausse des salaires, comme c’est traditionnellement le cas, mais pour accroître leurs profits.

Rendements obligataires

Les rendements obligataires à 10 ans n’ont pas beaucoup bougé au cours du trimestre écoulé. Ils ont progressé de 0,33 point de pourcentage en dollar et de seulement 0,08 point en euro. Les rendements à 2 ans se sont davantage tendus, montant de 0,57 point en euro et de 0,82 point en dollar. Ils terminent le trimestre à un cheveu de leur sommet atteint début mars. Ils intègrent le durcissement de ton des banques centrales, qui promettent de ne pas redescendre leurs taux aussi vite que ce que le marché escomptait.

Dans le même temps, le creusement de l’écart négatif entre les taux courts et les taux longs (puisque les taux courts sont plus hauts que les taux longs) témoigne de l’anticipation par le marché obligataire d’un risque de ralentissement économique prochain.

Devises

Malgré un peu de volatilité intermédiaire, le dollar a fini le trimestre écoulé à peu près là où il l’avait commencé. Le discours des deux banques centrales européenne et américaine est désormais à peu près le même. En très bref : encore une à deux hausses de taux de 0,25 point d’ici la fin de l’année avant un statu quo « le temps qu’il faudra » (i.e. tout le temps que l’inflation ne faiblit pas suffisamment). Les marchés ont aligné leurs anticipations sur ces annonces. Dès lors et tout le temps que les deux politiques monétaires promettent d’évoluer de façon relativement synchrone, le taux de change euro-dollar ne devrait pas connaître d’évolution franche dans un sens ou dans un autre.

Marchés boursiers

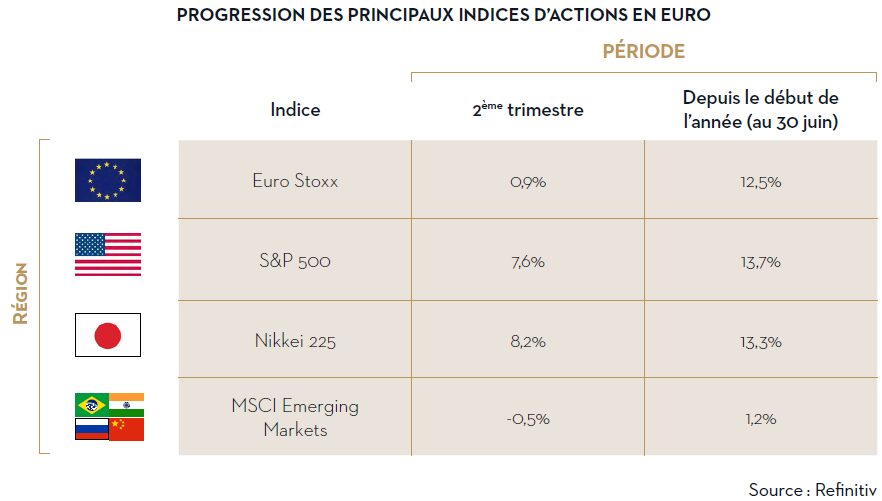

Dans leur ensemble, les marchés boursiers ont connu un assez bon trimestre, mais variable d’une région à l’autre. Les bourses de la Zone Euro ont peu progressé (+0,9%), mais elles avaient pris de l’avance durant les deux trimestres précédents. L’indice Euro Stoxx termine le premier semestre sur une appréciation de 12,5% (compte non tenu des dividendes). Les actions américaines, dont les 500 plus grosses composent l’indice S&P 500, affichent une progression de 7,6% en euros entre fin mars et fin juin. Elles ont ainsi rattrapé leur retard du premier trimestre. Il faut toutefois relativiser ce rattrapage. Il a en fait été tiré par une poignée d’entreprises (les 7 plus grosses des 500 !). Sans celles-ci, la bourse américaine resterait à la traîne. La bourse japonaise est celle qui s’est le mieux distinguée avec une progression en euros de 8,2% pour l’indice Nikkei 225, malgré un gros vent contraire qu’est la dépréciation de 8,6% du yen face à l’euro. Les bourses des marchés émergents restent pour leur part désespérément en retrait de celles des marchés développés. Mise à part un peu de volatilité intermédiaire, elles font du surplace depuis le début de l’année (sans parler des trimestres précédents).

Côté perspectives, les bénéfices des principales entreprises cotées de la Zone Euro sont attendus en hausse de 7,8% pour les douze prochains mois, un chouïa au-dessus des 7,6% attendus il y a 3 mois. A 17,5%, la croissance bénéficiaire attendue des entreprises du S&P 500 est, elle, nettement supérieure. Elle est cependant, à nouveau, tirée à la hausse par les résultats de quelques poids lourds de la tech.

Stratégie d'investissement

Nous avons profité de la hausse des bourses pour prendre quelques bénéfices en actions. Nous avons réinvesti le produit de ces ventes dans des obligations à longue échéance afin d’exploiter pleinement tout éventuel repli des taux longs. Nous avons commencé à moyenner à la baisse des positions en valeurs immobilières, qui ont fort souffert de la hausse des taux d’intérêt.

Actions : allègement

Face à une inflation qui reflue trop lentement à leur goût, les principales autorités monétaires ont laissé entendre qu’elles allaient relever (encore un peu) leurs principaux taux directeurs et, surtout, qu’elles avaient l’intention de poursuivre une politique restrictive tout le temps qu’elles n’étaient pas assurées que le rythme de la progression des prix ne redescendait pas à leur objectif de 2%. Or une contraction de l’activité se fait déjà sentir dans la manufacture et les indicateurs prévisionnels annoncent un ralentissement dans les services. En outre, dans la plupart des pays (la Belgique fait exception), les salaires n’ont pas suivi l’inflation si bien que la consommation des ménages, une fois épuisée l’épargne « covid », pourrait faiblir.

Bien que les banques centrales se défendent de vouloir provoquer une récession, le risque nous semble non négligeable qu’en tant que pilotes de l’économie, elles ratent leur atterrissage en douceur. Historiquement, les hausses substantielles de taux d’intérêt finissent rarement sans contraction de l’activité. Dans un tel scénario, les résultats des entreprises se dégraderaient. Nous avons dès lors décidé de réduire la surpondération des actions dans notre allocation stratégique. Nous maintenons néanmoins une légère surexposition car en cas de ralentissement sensible de l’activité économique, les taux d’intérêt devraient à nouveau baisser, ce qui soutiendra la valorisation des actions.

Dans les portefeuilles qui nous sont confiés en gestion, la surperformance des actions par rapport aux obligations depuis le début de l’année a poussé le poids des premières à la hausse. Dès lors et compte tenu de la modification de notre allocation stratégique, nous avons profité de la bonne orientation des bourses pour alléger plusieurs positions en actions de la Zone Euro et en actions américaines.

Obligations : allongement de la duration

Comme rappelé ci-dessus, en cas de ralentissement effectif de l’économie, les rendements obligataires devraient baisser et, en corollaire, les obligations s’apprécier. Nous avons donc poursuivi notre stratégie entamée au dernier trimestre de 2022 d’allonger la duration moyenne des portefeuilles qui nous sont confiés en gestion par l’achat d’obligations de plus longue échéance. Ce faisant, nous accroissons la sensibilité de la partie obligataire des portefeuilles aux fluctuations de taux d’intérêt, car plus les obligations sont longues (i.e. plus leur échéance est lointaine), plus leur cours s’apprécie quand les taux baissent (ou se dévalorisent quand les taux montent).

♥️ Si vous avez aimé cet article, n'hésitez pas à le partager sur Facebook, LinkedIn ou Twitter pour aider d'autres personnes à améliorer leurs connaissances financières. Ils vous remercieront.