Point sur les marchés et la stratégie d'investissement, janvier 2025

Marchés financiers

Les perspectives économiques demeurent très bonnes aux États-Unis et au mieux mitigées en Zone Euro. L’inflation de base se stabilise à un niveau supérieur à l’objectif des banques centrales tandis que l’inflation globale remonte un peu. La banque centrale américaine va probablement suspendre ses baisses de taux. Sa consœur européenne promet, elle, de poursuivre. Les obligations ont un peu souffert de la résilience de l’inflation, surtout aux États-Unis où la politique protectionniste annoncée par le nouveau président pourrait s’avérer inflationniste. Le bilan boursier de 2024 est globalement satisfaisant, mais il comprend des divergences parfois sensibles entre marchés et types de valeurs.

Au lieu de lire cette édition, vous avez également la possibilité de l'écouter sous forme de podcast :

Conjoncture

Aux États-Unis, les perspectives de croissance demeurent favorables. La confiance des chefs d’entreprises a encore progressé. Dans les secteurs des services, elle se situe à un niveau très confortable. Elle a probablement été soutenue par les espoirs soulevés par l’arrivée du nouveau président américain : promesses de dérégulation, de baisses d’impôts, de pétrole et de gaz bon marché (« drill, baby, drill »), complaisance envers les conflits d’intérêts, sortie de l’accord de Paris, etc. Les milieux d’affaires et des affairistes sont à la fête. Dans l’industrie manufacturière, en revanche, la confiance demeure fragile. Quoi qu’il en soit, après une très lente dégradation amorcée à l’été 2023, le taux de chômage se stabilise à un niveau enviable entre 4,1% et 4,2%.

En Zone Euro, l’image est malheureusement nettement moins glorieuse. La confiance des chefs d’entreprises demeure mitigée. Les secteurs des services devraient croître très légèrement, tandis que l’industrie manufacturière reste en phase de contraction. Pour des raisons propres, les trois plus grandes économies de la Zone Euro pourraient connaître une légère diminution de leur activité économique dans la première moitié de 2025. L’Allemagne, ce n’est pas nouveau, souffre de la faiblesse de la demande chinoise pour ses produits d’exportation, de la perte de l’approvisionnement bon marché et abondant en gaz russe et d’infrastructures vieillissantes. La France, de son côté, fait face à une instabilité politique et un déficit public insoutenable, qui n’inspirent pas confiance.

Parmi les principaux marchés émergents, l’Inde continue à bénéficier d’indicateurs très favorables. Ailleurs, la croissance attendue est certes positive, mais pas éclatante. La Chine, en particulier, peine à redynamiser la consommation des ménages malgré des mesures monétaires et fiscales de soutien d’envergure.

D’une manière générale, si le retour de Donald Trump à la Maison Blanche soulève bien des espoirs auprès des milieux d’affaires américains, il incite également à la prudence. Le programme économique du nouveau président ne manque pas d’incohérences (le protectionnisme favorise l’inflation et nuit à la croissance). Le caractère versatile de son promoteur peut brouiller la vision stratégique de nombreux dirigeants politiques ou d’entreprises et ainsi porter préjudice au développement économique.

Matières premières

Malgré une activité manufacturière plutôt au ralenti, le prix des matières premières en général a progressé d’un peu plus de 10% au cours de l’année écoulée. Le pétrole, quant à lui, n’a pas contribué à cette hausse puisque son prix a quelque peu baissé en 2024 sans avoir toutefois évité un peu de volatilité intermédiaire. L’or, en revanche, a encore marqué un nouveau record historique à la fin du mois d’octobre à 2.786 dollars l’once. Il s’est ensuite un peu tassé pour terminer l’année sur une hausse remarquable de 27% en dollar.

Inflation

À partir de septembre 2022 aux États-Unis où elle avait atteint un pic à 6,6% et de mars 2023 en Zone Euro où elle avait atteint un sommet à 7,5%, l’inflation sous-jacente (i.e. hors énergie et alimentation) a entamé une sérieuse contraction, qui a permis aux banques centrales de ces deux blocs, notamment, de baisser leurs taux directeurs. Toutefois, force est de constater que, depuis six mois, elle a cessé de décélérer de part et d’autre de l’Atlantique. Depuis juin 2024, l’inflation sous-jacente navigue entre 3,2% et 3,3% aux États-Unis et entre 2,7% et 2,8% en Zone Euro. Dans les deux cas, elle demeure sensiblement supérieure à l’objectif de 2% que se sont fixé les autorités monétaires.

L’inflation générale (i.e. tous services et produits compris) a même entamé une légère accélération au cours du trimestre écoulé. La progression sur douze mois de l’indice général des prix à la consommation est ainsi passée de 2,4% en septembre aux États-Unis à 2,9% en décembre. Mouvement similaire en Zone euro où la hausse de l’indice a évolué de 1,7% à 2,4% au cours de la même période.

La suite dépendra en partie du nouveau président américain et de la mise en œuvre (ou non) des mesures promises en matière de protectionnisme et de lutte contre l’immigration irrégulière. On comprend que la menace de l’instauration ou d’une augmentation des droits de douane vise avant tout à mettre la pression sur son partenaire commercial en vue d’obtenir des conditions d’échanges plus favorables ou des concessions dans d’autres domaines. Une telle menace n’est pas en soi de nature inflationniste. L’instauration ou l’augmentation des droits de douane en tant que telle vise, elle, à inciter les consommateurs américains à opter pour des produits de substitution bien de chez eux. Toutefois, rares sont les substitutions parfaites. Certaines sont même impossibles. Tous les consommateurs ne se tourneront dès lors pas vers le produit local équivalent et subiront une hausse de prix. L’expulsion des étrangers qui se trouvent sur le territoire américain sans permis de séjour privera de nombreux particuliers et entreprises américains d’une main d’œuvre bon marché qu’il leur convenait bien d’exploiter. Le remplacement de cette main d’œuvre ne pourra se faire que moyennant une hausse du coût salarial, hausse que les entreprises répercuteront dans les prix des biens et services finals, à moins bien sûr d’accepter de rogner leurs marges

Politique monétaire

La Réserve fédérale américaine (Fed) a baissé à deux reprises, le 8 novembre et le 19 décembre, chaque fois d’un quart de point de pourcentage, son principal taux directeur au cours du trimestre écoulé. Ce taux se situe dorénavant entre 4,25% et 4,50%.

Au vu de l’évolution récente de l’inflation et compte tenu de l’incertitude entourant la politique du nouveau président Trump, dont on peut soupçonner que plusieurs annonces ne seront pas suivies d’effets, la Fed va vraisemblablement dorénavant temporiser et suspendre la baisse de ses taux directeurs. Cette attitude sera confortée par la vigueur de la croissance économique et la vitalité du marché de l’emploi. D’aucuns commencent même à penser que le prochain mouvement de taux pourrait être haussier et non baissier aux États-Unis. Ce n’est, quoi qu’il en soit, en tout cas pas le message distillé jusqu’à présent par les membres de la Fed.

De son côté, la Banque centrale européenne (BCE) a également coupé à deux reprises, le 23 octobre et le 18 décembre, ses taux directeurs. Son taux de dépôt est ainsi passé de 3,50% à 3,00% au cours du trimestre écoulé. La BCE assure par ailleurs vouloir poursuivre l’assouplissement de sa politique monétaire. Il est vrai que l’économie est beaucoup plus faible ici. Néanmoins, la stabilité des prix demeure son unique objectif. Or ceux-ci progressent plus vite que l’objectif que la Banque s’est elle-même fixé. Il ne serait dès lors pas étonnant que la BCE change d’attitude et suspende elle aussi la baisse de ses taux directeurs si l’inflation ne se contracte pas à nouveau dans les tout prochains mois.

Rendements obligataires

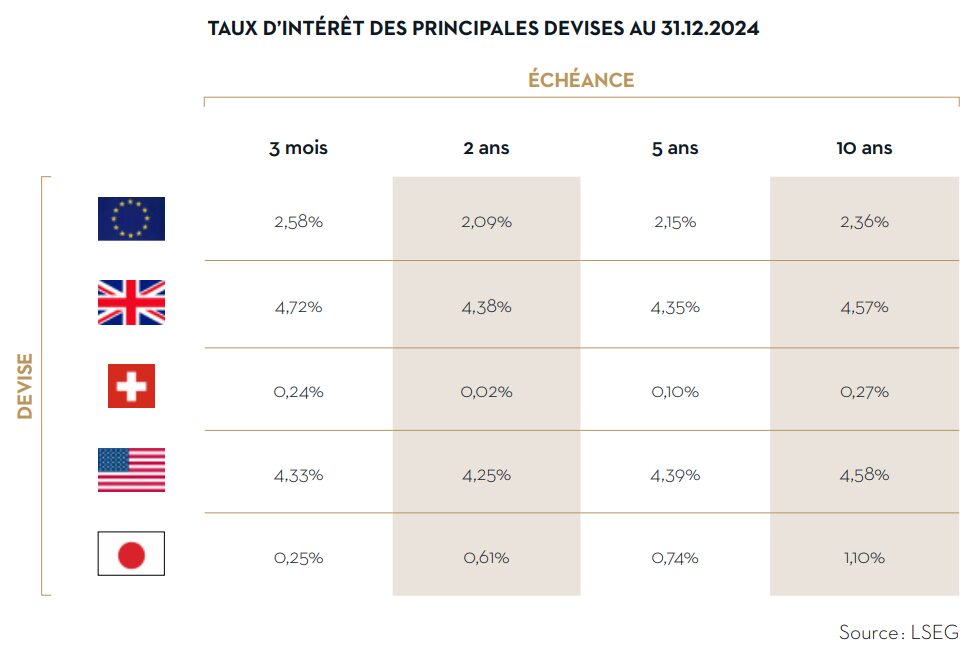

Aux États-Unis, la résilience de l’inflation dans une économie en croissance alors que le nouveau président promet une politique davantage protectionniste, et donc potentiellement inflationniste, ont poussé les rendements obligataires à la hausse. Les rendements à 5 et à 10 ans ont progressé de 0,75 à 0,80 point de pourcentage pour s’établir respectivement à 4,39% et 4,58% à la fin du mois de décembre.

En Zone Euro, malgré une conjoncture faiblarde, les rendements obligataires se sont également quelque peu redressés. La hausse s’est toutefois limitée à 0,20 point de pourcentage. Ses causes sont ici aussi liées à l’inflation sous-jacente, qui a cessé de décélérer, et à la politique protectionniste américaine. Si celle-ci se met effectivement en place, l’Europe pourrait être tentée d’appliquer des mesures équivalentes, tout aussi inflationnistes, en guise de représailles. Les rendements à 5 et à 10 ans terminent l’année écoulée à respectivement 2,15% et 2,36%.

Devises

Le dollar a été particulièrement soutenu face à l’euro au cours du trimestre écoulé. Il s’est renforcé de 7,5%. La conjoncture nettement plus forte aux États-Unis qu’en Zone Euro n’y est pas étrangère, mais la perspective d’une évolution divergente des taux d’intérêt s’est probablement avérée plus décisive. La Fed semble disposée à mettre le relâchement de sa politique monétaire sur pause, tandis que la BCE ne renonce pas pour l’instant à d’autres baisses de ses taux directeurs. Si, aujourd’hui, le dollar rémunère déjà mieux ses dépôts que l’euro, il promet d’en faire davantage encore à l’avenir. Il est donc sensiblement plus attractif.

Sur l’ensemble de l’année 2024, seuls le dollar et la livre sterling, parmi les principales devises, se sont appréciés face à l’euro (de respectivement 6,6% et 4,8%). Ces deux devises ont été soutenues par un surplus de rendements obligataires tendanciellement plus favorable. Pour les autres devises, notamment les couronnes scandinaves, les dollars du Pacific et le yen, l’euro s’est révélé plus fort.

Marchés boursiers

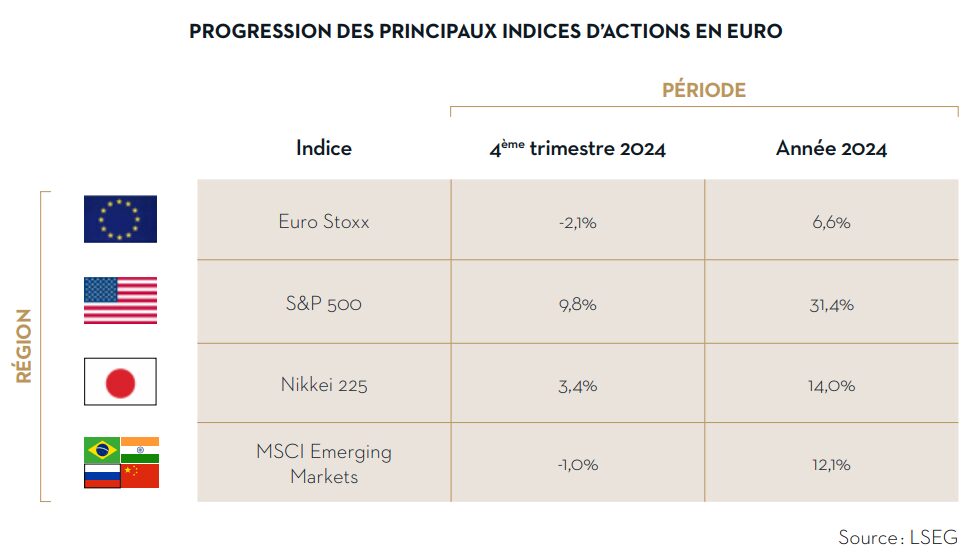

2024 a été le témoin d’un grand écart sur les marchés boursiers. Du côté des piètres performances, on trouve le marché français (-2,2% pour le CAC 40), où, aussi géniale soit-elle, la dissolution de l’Assemblée nationale n’a pas fait que des heureux, et les petites capitalisations boursières de la Zone Euro (-2,1%). Espérons que vous n’aviez pas trop de petites capitalisations françaises en portefeuille. À l’autre extrême, les « 7 magnifiques », soit les sept plus importantes capitalisations boursières américaines, à savoir Apple, Nvidia, Microsoft, Amazon, Meta (Facebook), Tesla et Alphabet (Google), se sont appréciées en moyenne de 60%. Espérons que vous en aviez au moins un peu dans votre portefeuille. En langage trumpien, les grosses américaines ont mangé les petites européennes.

Au centre, il est piquant d’observer que si on retire ces extrêmes et ne tient pas compte de l’effet de change, les actions européennes et américaines ont connu des sorts relativement similaires : 10,9% pour l’indice S&P 500 Equal Weight (qui attribue un même poids à chacune de ses composantes et dilue ainsi totalement l’impact des plus grosses d’entre elles), 10,0% pour l’indice Russell 2000 des petites capitalisations boursières américaines et 11,5% pour l’indice MSCI EMU ex-France (qui évalue la performance des actions de la Zone Euro pourvu qu’elles ne soient pas françaises).

Côté timing, l’année avait relativement bien démarré pour tout le monde, la Zone Euro progressant au même rythme que les États-Unis, les 7 magnifiques comprises. Un premier écart entre la Zone Euro et les États-Unis s’est creusé au mois de juin. Il s’est stabilisé au troisième trimestre. Il a sensiblement grandi au cours du quatrième trimestre avec, dans un premier temps, la perspective et, dans un second, la confirmation de la victoire de Donald Trump à l’élection présidentielle américaine. L’avance de la bourse américaine a en outre été sensiblement renforcée par l’appréciation du dollar face à l’euro au cours de ce même dernier trimestre.

Hors effet de change, l’écart entre les performances boursières américaines et européennes atteint des niveaux inégalés pour des économies développées. Cet écart a commencé à se former en 2011/12, alors que l’Europe traversait une crise de la dette souveraine, et n’a cessé de se creuser depuis.

Stratégie d’investissement

En ce début 2025, les signaux sont pour le moins mitigés en ce qui concerne les perspectives en matière de placements. L’année qui démarre pourrait présenter davantage de volatilité que la précédente. L’attitude des principales banques centrales devrait plus particulièrement être scrutée, car une inflexion des politiques monétaires retirerait un soutien à la valorisation des actions, notamment celle des entreprises à forte croissance.

Opérations en gestion

Durant le trimestre écoulé, nous avons élagué plusieurs positions en actions, qui prenaient progressivement plus de place dans les portefeuilles à la suite de leur bonne prestation boursière.

Parmi les principales opérations menées en Gestion Croissance, nous avons renforcé l’exposition aux valeurs industrielles en ajoutant Saint Gobain au détriment de Deutsche Post. Dans le secteur de la distribution des biens discrétionnaires, nous avons réduit l’exposition à la Chine en vendant Prosus au profit d’Inditex, qui se développe aux États-Unis. Nous avons accru la diversification dans le secteur de l’assurance en sortant d’Axa pour entrer au capital de Munich Re.

Nous avons tout particulièrement réduit l’exposition des portefeuilles aux grandes valeurs technologiques américaines, dont les valorisations nous paraissent fort élevées (voir notre article sur l'exubérance), en remplaçant la position dans le tracker iShares Edge MSCI USA Multifactor par deux positions dans les trackers iShares Edge MSCI USA Minimum Volatility ESG et iShares S&P 500 Equal Weight.

En Gestion Rendement, nous avons vendu les participations en BASF et Stellantis parce que leur dividende est attendu à la baisse en 2025. Nous les avons remplacées par des positions en UPM-Kymmene et Porsche Holding. Nous avons également vendu Ahold Delhaize au profit de Carrefour. Le dividende du distributeur belgo-hollandais n’est pas menacé, mais son rendement est affaibli par la hausse de son cours de bourse. Le rendement de dividende du français est sensiblement plus généreux.

Pour la suite…

La conjoncture reste bonne aux États-Unis, mais s’avère tout au mieux faible en Zone Euro. L’inflation a bien reflué, mais s’est stabilisée à un niveau légèrement supérieur à l’objectif visé par les banques centrales européenne et américaine. La première promet pourtant de nouvelles baisses de taux tandis que la seconde temporise. Les taux longs ont quelque peu rebondi, mais restent bas dans l’absolu en euro. Le messie Trump veut se montrer généreux envers les entreprises, mais son programme socio-économique pourrait nuire à la croissance et attiser l’inflation.

Parmi les éléments plus distinctement positifs, les actions sont, dans leur ensemble, correctement valorisées. Il y a même des poches de sous-évaluation parmi les petites capitalisations boursières. Les attentes en matière de croissance bénéficiaire pour 2025 demeurent confortables (20% aux États-Unis, 11% en Zone Euro).

Parmi les principaux risques, la valorisation des grands noms de la tech américaine est très élevée et intègre des attentes optimistes en matière de bénéfices. Une déception de ces attentes pourrait provoquer une dévalorisation sensible des valeurs concernées. L’attitude des banques centrales, qui pourraient adopter un discours progressivement moins complaisant si l’inflation ne reflue pas davantage, sera scrutée avec attention.

2025 pourrait s’avérer plus volatile que 2024 dès lors qu'on pourrait assister à une inflexion dans les politiques monétaires aux États-Unis ou en Europe et que les taux pourraient, ne fut-ce qu’en cessant de promettre de baisser, enlever un soutien à la valorisation des grandes valeurs technologiques américaines.

Pour toute question ou demande supplémentaire, n'hésitez pas à contacter votre conseiller dédié. Nous sommes à votre disposition pour vous fournir des informations détaillées et vous aider à prendre des décisions éclairées pour vos investissements. Votre satisfaction et votre succès financier sont notre priorité.